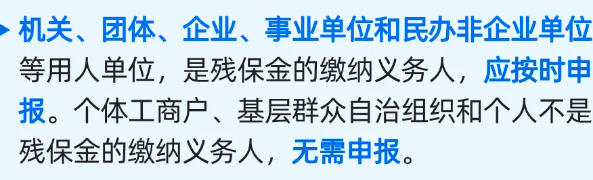

残保金,无需申报了!

*** 个体户无需申报残保金!****

残疾人就业保障金就是为了保障残疾人权益,促进其就业收取的专用资金。

也就是,你单位(机关、团体、企事业、民办非企业单位)都应该按规定比例安排一定的残疾人在自己单位就业。

注意:残保金,个体户记住,无需申报!

当然了,残保金的申报每个地方都有所不同,有按季度申报的,也有按年度申报的,而且各地残保金申报时间是有所不同的,具体大家可咨询12366纳税缴费服务热线或主管税务机关,不要错过申报期。

*** 哪些单位需要申报残保金?***

一、残保金的最新政策

根据财政部、国家税务总局和中国残疾人联合会关于印发《残疾人就业保障金征收使用管理办法》的通知 财税[2015]72号:

第六条用人单位安排残疾人就业的比例不得低于本单位在职职工总数的1.6%。具体比例由各省、自治区、直辖市人民政府根据本地区的实际情况规定。用人单位安排残疾人就业达不到其所在地省、自治区、直辖市人民政府规定比例的,应当缴纳保障金。

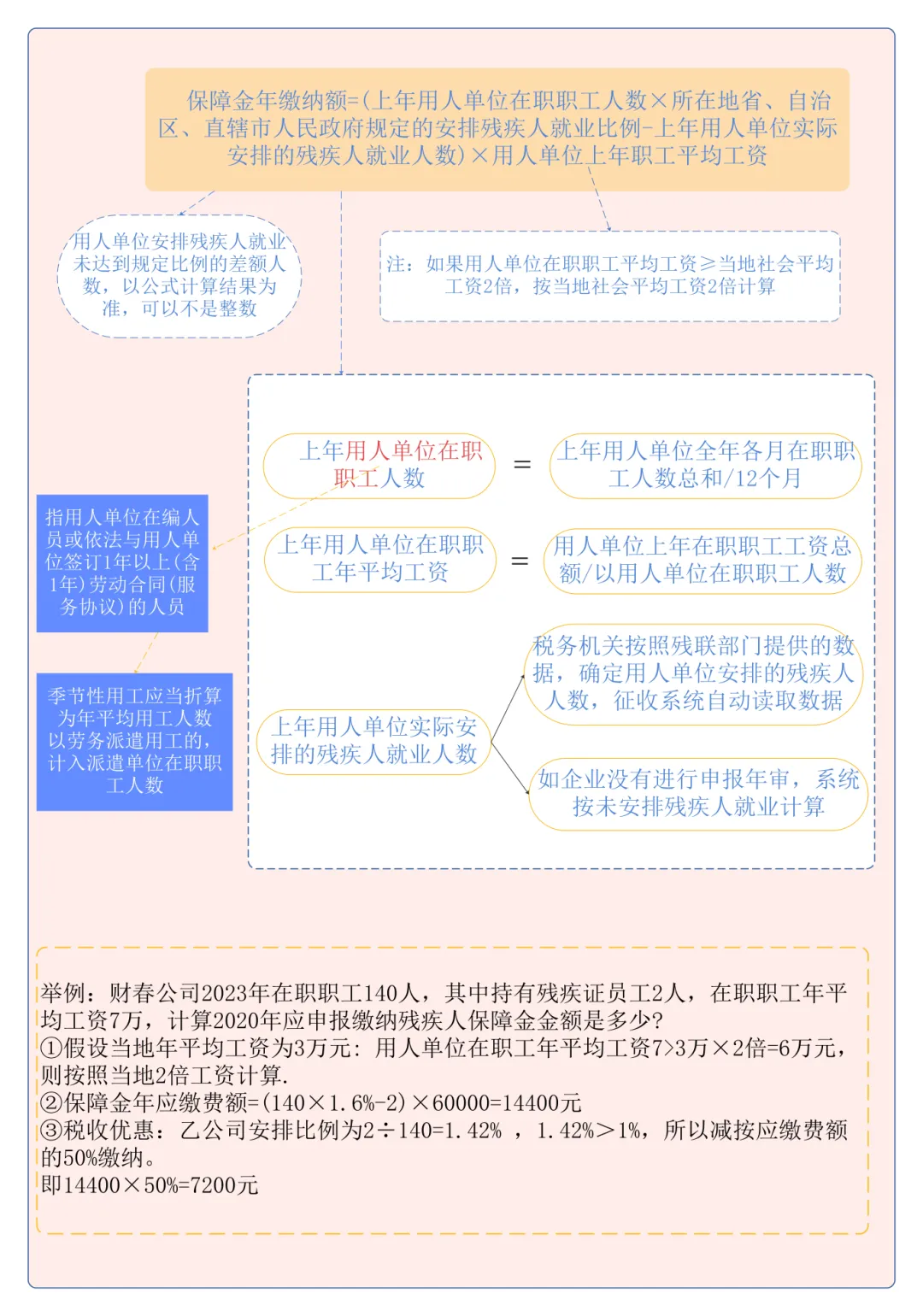

第八条保障金按上年用人单位安排残疾人就业未达到规定比例的差额人数和本单位在职职工年平均工资之积计算缴纳。

计算公式:保障金年缴纳额=(上年用人单位在职职工人数×残疾人就业比例-上年用人单位实际安排的残疾人就业人数)×上年用人单位在职职工年平均工资。

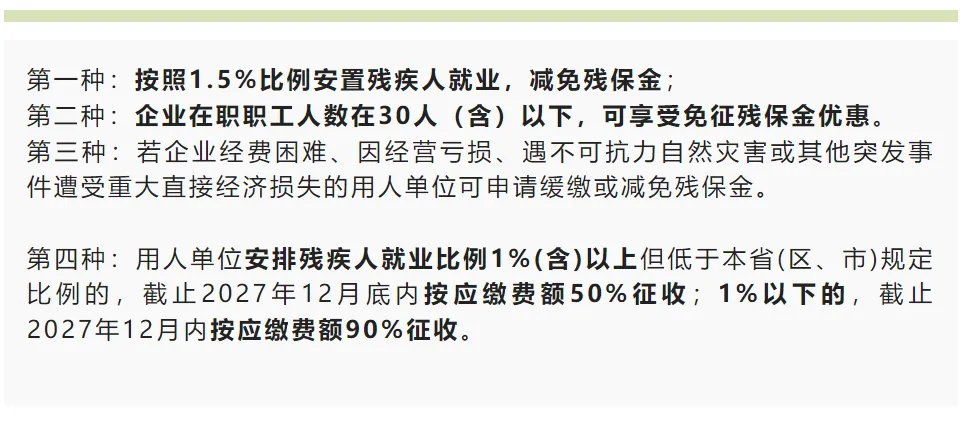

减免政策如下:

二、残保金的具体计算方法

三、残保金的账务处理

(1)计提残疾人就业保障金

借:管理费用

贷:应交税费—应交残疾人就业保障金/其他应付款-残保金

注:财政部会计司明确,企业根据《残疾人就业保障金征收使用管理办法》(财税〔2015〕72号)的规定,应缴纳的残疾人就业保障金,应当计入“管理费用”科目。

(2)缴纳残疾人就业保障金

借:应交税费—应交残疾人就业保障金/其他应付款-残保金

贷:银行存款

(3)延期缴纳所支付的滞纳金

借:营业外支出

贷:银行存款

注:财政部会计司明确,企业未按规定缴纳残疾人就业保障金,按规定缴纳的滞纳金,计入“营业外支出”科目。

(4)残保金减免的会计处理

若因安置残疾人就业满足安置月数而获得全部减免或人员不超过30人免征残保金,可以不必计提;若因政策优惠或安置残疾人就业但未满足安置比例,则部分减免,可以仅就减免后实际应缴金额计提。若希望账面反映减免金额,也可以先行计提,然后原分录冲回。

借:应交税费—应缴残疾人就业保障金/其他应付款-残保金

贷:管理费用

鉴于直接减免特性,不宜结转其他收益等科目。

(5)残保金返还的会计处理

企业超比例安排残疾人就业或因安排残疾人就业做出显著成绩,按规定收到的奖励,符合《企业会计准则第16号-政府补助》关于收益性支出的要求,计入“其他收益”科目,会计处理为:

借:银行存款

贷:其他收益(小企业会计准则计入“营业外收入”)