"如实代开"是否构成虚开犯罪?

企业有实际经营活动的情况下,让他⼈如实代开发票,是否构成虚开增值税专⽤发票罪? 面对被告人及其辩护人提出的属于“如实代开”的主张,司法机关是如何认定实际的交易模式、以何种理由予以否认、有无辩护空间,值得研究。

我国从1994年施行增值税税制,全国人大常委会于1995年10月通过了《全国人民代表大会常务委员会关于惩治虚开、伪造和非法出售增值税专用发票犯罪的决定》,规定:“虚开增值税专用发票是指有为他人虚开、为自己虚开、让他人为自己虚开、介绍他人虚开增值税专用发票行为之一的。” 并在1996年出具了《若干问题的解释》(法发〔1996〕30号)(已废止)对虚开发票方式进行了进一步明确:“具有下列行为之一的,属于‘虚开增值税专用发票’:(1)没有货物购销或者没有提供或接受应税劳务而为他人、为自己、让他人为自己、介绍他人开具增值税专用发票;(2)有货物购销或者提供或接受了应税劳务但为他人、为自己、让他人为自己、介绍他人开具数量或者金额不实的增值税专用发票;(3)进行了实际经营活动,但让他人为自己代开增值税专用发票。”

此后司法实务界分别从“虚"和‘开”两个方面界定了虚开发票行为。“虚”被区分为三种情形:一是指无实,即没有货物、劳务;二是指不实,即有货物、劳务,但数量或者金额不实;三是指有实代开、即进行了实际经营活动,但让他人为自己代开增值税专用发票。而“开”被分为四种情形:为他人、为自己、让他人为自己、介绍他人开具。自1995年至2015年二十年间,即使有真实的交易,但只要有代开发票的行为,基本上都会被司法机关认定为虚开。

但自2015年以后,最高人民法院的对有实物交易代开发票是否构成犯罪的观点发生根本的变化。《关于如何认定以“挂靠”有关公司名义实施经营活动并让有关公司为自己虚开增值税专用发票行为的性质〉征求意见的复函》(法研〔2015〕58号,以下简称《复函》)对虚开增值税专用发票的犯罪构成重新进行了明确:“关于‘进行了实际经营活动,但让他人为自己代开增值税专用发票’也属于虚开的规定,与虚开增值税专用发票罪的规定不符,不应继续适用;如继续适用该解释的上述规定,则对于挂靠代开案件也要以犯罪论处,显然有失妥当。《复函》明确了虚开增值税专用发票犯罪构成的两个方面:一是此罪非行为犯,应当是结果犯,即存在造成国家增值税款损失的结果;二是其犯意是骗取抵扣税款,即以骗取国家税款为目的。此后的相关案件,包括本案的处理都体现了这一精神。

一、何为“如实代开”。

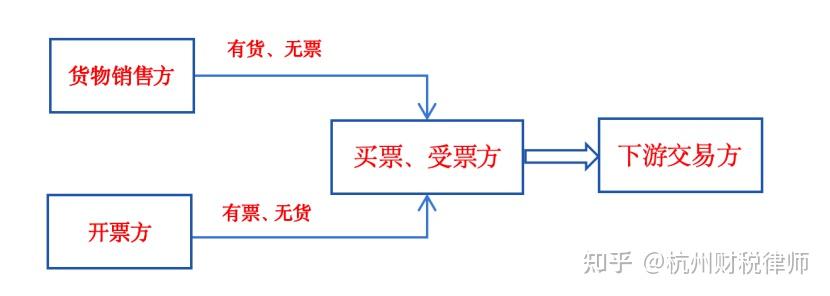

如实代开是指销售方与购买方发生交易,本应由销售方开具发票,但是销售方本身没有开票资质,或者税务机关代开发票的程序复杂……多种因素作用下,销售货物、提供服务的卖方不愿或者不能开具发票,由与交易无关的第三方代销售方根据实际交易情况向购买方开具发票。“如实代开”可以分为“挂靠代开”和“虚假代开”。

二、如实代开中的“挂靠开票”不构成虚开

所谓“挂靠开票”,是指挂靠⽅没有开具增值税专⽤发票的资质,因⽽采取挂靠的⽅式,以被挂靠⽅的名义对外从事经营活动,并开具增值税专⽤发票。⾏为⼈利⽤他⼈的名义从事经营活动,并以他⼈名义开具增值税专⽤发票的,即便⾏为⼈与该⼈之间不存在挂靠关系,但如果⾏为⼈进⾏了实际的经营活动,主观上并⽆骗取抵扣税款的故意,客观上也未造成国家增值税款损失的,不宜认定为刑法第205条规定的虚开增值税专⽤发票罪;符合逃税罪等其他犯罪构成条件的,可以其他犯罪论处。

相关案例:(2017)鲁02刑再2号

本院认为,没有骗税⽬的的找他⼈代开发票⾏为与以骗税为⽬的的虚开犯罪⾏为的社会危害性不可相提并论,因此,在不能证明被告⼈有骗取抵扣税款或帮助他⼈骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的⾏为就认定构成此类犯罪不符合⽴法本意,也不符合主客观相⼀致原则和罪责刑相适应原则。⾄于检察机关提交的证⼈证⾔证明崔志祥到税率低的公司开具发票的⾏为可能造成税款流失的问题,该可能流失的税款并⾮指本案应涉及的抵扣税款,且该数额不⼤。综上,原审法院认定原审上诉⼈崔志祥犯虚开⽤于抵扣税款发票罪的事实不清、证据不⾜。对崔志祥及其辩护⼈所提崔志祥⽆罪的意见予以采纳。

案号:(2018)冀0705刑初128号

根据最⾼⼈民法院研究室有关的复函意见,智伟挂靠⾮凡矿业从事经营活动,以⾮凡矿业的名义开具增值税专⽤发票,智伟也进⾏了实际的经营活动,主观上没有抵扣税款的故意,客观上也没有给国家造成税收损失,因此智伟的⾏为不构成虚开增值税专⽤发票罪。

本院认为,虚开增值税专⽤发票应当是指以骗取抵扣税款为⽬的,有为他⼈虚开、为⾃⼰虚开、让他⼈为⾃⼰虚开、介绍他⼈虚开⾏为之⼀的。从刑法的具体条⽂来看,具有骗取抵扣税款的故意应是认定此类犯罪的构罪要件。在不能证明智伟有骗取抵扣税款或帮助他⼈骗取抵扣税款故意的情况下,仅凭找其他公司代开发票的⾏为就认定构成此类犯罪不符合⽴法本意,也不符合主客观相⼀致原则和罪责刑相适应原则。⾄于公诉机关认为被告⼈少交税款,可能造成税款流失的问题,该可能流失的税款并⾮指本案涉及的应抵扣税款,也没有证据证实税款流失的具体数额。综上,公诉机关指控被告⼈智伟犯虚开增值税专⽤发票罪,证据不⾜,本院不予⽀持。

三、有货代开构成虚开

随着2024年《关于办理危害税收征管刑事案件适用法律若干问题的解释》的出台,以及两高司法解释的理解与适用,对于如实代开行为的认定出现了一些变化。有些司法解释和案例倾向于认为,如实代开可能被纳入“有货虚开”的范畴,即虽然有实际交易,但发票上的可抵扣税额超过实际应抵扣的税额,可能构成虚开。

案号:(2023)鲁16刑终5号

裁判要点:

1.有实际经营活动的公司从事虚开发票行为,往往与实际交易行为 交织,对此要进行社会危害性的实质判断,坚持主客观相一致原则,判断其主观上是否具有骗取抵扣国家税款的目的,客观上是否造成国家税款损失的行为,准确区分不同虚开行为。

2.有实际生产经营活动,并非专门的开票公司,但其为降低成本从他人处以不含票价格购进货物,即在进货过程中未向国家交纳增值税款 ,仅以支付开票费方式从与其无真实交易的第三方获取进项发票,用于抵扣其实际销售货物所交纳的销项税。只有在真实交易环节交纳了增值税,才有向国家税务机关申请抵扣税款的权利,虽有实际经营,但在让他人开票环节并没有对应的真实交易,也没有交纳进项增值税,却让他人为自己虚开发票用于抵扣销项税,具有骗取国家税款的目的,造成国家税款损失,属于刑法第二百零五条规定的“虚开”。

案号:(2018)陕刑终359号

赵某虽进⾏了实际经营活动,但在其以个⼈名义完成交易后,明知其作为⽆照⽆证经营个体依法不能提供增值税专⽤发票,仍以⽀付“开票费”的⽅式,让从事虚开增值税专⽤发票犯罪的寇岩为涉案受票公司开具增值税专⽤发票,受票公司随后将税款全部抵扣,造成国家税款损失,其⾏为符合刑法及全国⼈民代表⼤会常务委员会《关于惩治虚开、伪造和⾮法出售增值税专⽤发票犯罪的决定》、最⾼⼈民法院《关于适⽤﹤全国⼈民代表⼤会常务委员会关于惩治虚开、伪造和⾮法出售增值税专⽤发票犯罪的决定﹥的若⼲问题的解释》的相关规定,依法构成虚开增值税专⽤发票罪,原审判决定罪并⽆不当,故该辩护意见不能成⽴,本院不予采纳。

四、法律分析

《最高人民检察院关于充分发挥检察职能服务保障“六稳”“六保”的意见》(高检发〔2020〕10号)中明确,依法慎重处理企业涉税案件。注意把握一般涉税违法行为与以骗取国家税款为目的的涉税犯罪的界限,对于有实际生产经营活动的企业为虚增业绩、融资、贷款的等非骗税目的且没有造成税款损失的虚开增值税专用发票行为,不以虚开增值税专用发票罪定性处理,依法作出不起诉决定的,移送税务机关给予行政处罚。

因此,如实代开是否构成虚开,取决于具体案件中的交易模式、当事人意图以及是否造成国家税款损失。在一些案件中,如实代开行为可能被认定为逃税而非虚开,尤其是在行为人主观上没有骗取税款的故意,且实际交易中并未造成税款流失的情况下。法律适用的复杂性使得这一问题在实践中需要结合具体案情和法律规定来判断。